HKPCA Show觀察及中國PCB市場概況

HKPCA Show觀察

2019國際電子電路(深圳)展覽會 International Electronics Circuit Exhibition (Shenzhen) [HKPCA, CPCA]於12月4日於中國深圳會展中心盛大開展,為期三天,面積達68,900平方米,展示區域覆蓋深圳會展中心1、2、4、9及部分3號館,破展會紀錄。計有來自全球超過621家參展商、3537展位聯合展出,55,350位參觀者。TPCA由梁茂生副理事長代表出席開幕,今年的主辦單位以「凝匯(Converging Ideas)、創新(Steering Innovation)、領航(Navigating Industry)」為主題,請各國貴賓剪綵。

|

開幕典禮(TPCA梁茂生副理事長 圖右至左第七位) |

自去年12月香港綫路板協會(HKPCA)與中國電子電路行業協會(CPCA)宣佈兩會將攜手共同打造“國際電子電路展覽會”後,兩會便在互惠基礎上,合作發揮協同效應,目標成為中國最大的雙城PCB展會,服務長江三角洲和珠江三角洲的PCB行業。而明年,將於上海舉辦的展會名稱將為【2020國際電子電路(上海)展覽會 International Electronics Circuit Exhibition (Shanghai) [CPCA, HKPCA]】。

中國電子電路行業協會由鐳理事長也表示:「 HKPCA與CPCA將從2019年開始,雙方將在各自原有展會的基礎上,合力共同在深圳和上海打造【國際電子電路展覽會】。合作旨在提升中國電子電路行業整體水準,促進中國電子電路行業良性發展,為電子電路行業企業與上下游行業企業提供交流和展示實力的平臺,雙方將把國際電子電路展覽會打造為電子電路行業展會中“世界第一品牌”。」

|

展區盛況 |

歡迎晚宴 |

展區規劃則按照製程分區展示,主要分為設備供應商、原物料供應商、線路板製造商、電子組裝、智能自動化專區、環保潔淨專區。其中,特別將日韓專區分隔出來,分成原物料與設備兩區塊。

|

|

|

|

原物料供應商識別標誌 |

智能自動化識別標誌 |

|

|

|

|

環保潔淨區識別標誌 |

日韓專區識別標誌 |

展會期間亦舉辦國際藝術會議,由香港線路板協會會長鍾泰強先生以「凝匯(Converging Ideas)、創新(Steering Innovation)、領航(Navigating Industry)」為主題,展開第一場專題演講,除分享全球經濟幻境與香港年度市場分析報告與電路板產業趨勢外,針對詭譎多變的世界情勢,鍾會長也對參加長信心喊話並期望所有參與此次盛會的貴賓都能收穫豐富、滿載而歸。

接著由中國電子電路行業協會理事長由鐳先生以「PCB 產業前景」為主題演講,提及受汽車、消費電子需求下滑影響,上半年全球半導體營收同比下降14.5%,前三季全球中小尺寸面板營收下降1億美元。全球PCB產值前三季累計較去年下降3.5%,儘管大環境情勢多變,在中國A股上市的23家企業中,整體營收前三季仍達到849億元,較去年同期增長12.4%,合計淨利較去年同期增長22.4%。主要領頭企業如鵬鼎控股、東山精密、深南電路、滬電、景旺電子,仍是整體營收與利潤增長的主力來源。

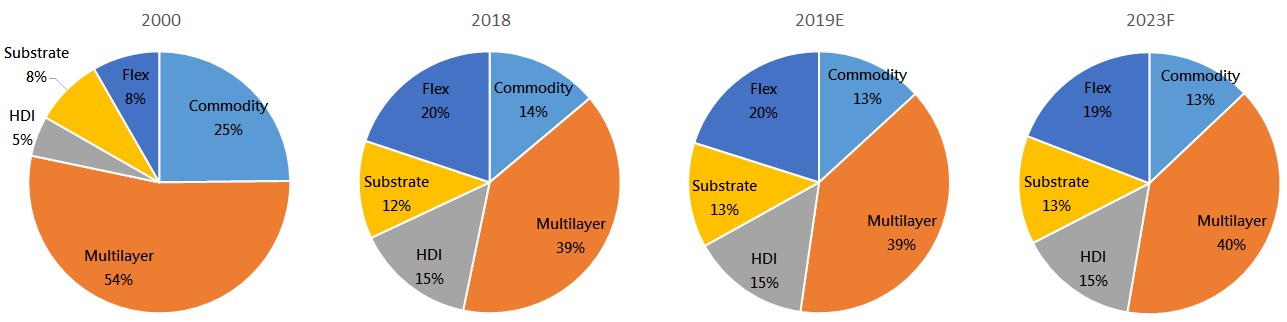

全球PCB市場概況

依PRISMARK統計,全球PCB市場預計2019年產值達613億美元,產品39%為多層板(圖1)全球各類型PCB產品自2018年到2019年有微幅的比重變化。2018 年全球軟板產值為 123.95 億美元,占全球 PCB 總產值 20%。Prismark 預計 2023 年全球軟板產值將達 147.31 億美元,年複合成長率為 2.8%。根據資料顯示,2018 年 HDI 產值為 92.22 億美元。受到下游手機市場 疲軟影響,產值2019預計只有89.76億美元,預計2023 年 HDI 產值年複合增長率將保持在 2.9% 左右。Prismark 指出 5G 世代、智慧手機升級、物聯網興起,及汽車電子複雜度的提升等一系列終端應用產品升級,FPC、HDI、多層板將是主要受惠者。

|

($M USD) |

2000 |

2018 |

2019E |

2023F |

|

Commodity |

10,324 |

8,661 |

8,085 |

9,961 |

|

Multilayer |

22,217 |

24,564 |

23,969 |

30,618 |

|

HDI |

2,074 |

9,222 |

8,976 |

11,377 |

|

Substrate |

3,505 |

7,554 |

7,949 |

10,322 |

|

Flex |

3,450 |

12,395 |

12,330 |

14,731 |

|

Total |

41,570 |

62,396 |

61,310 |

77,009 |

圖1全球PCB市場概況

資料來源: Prismark

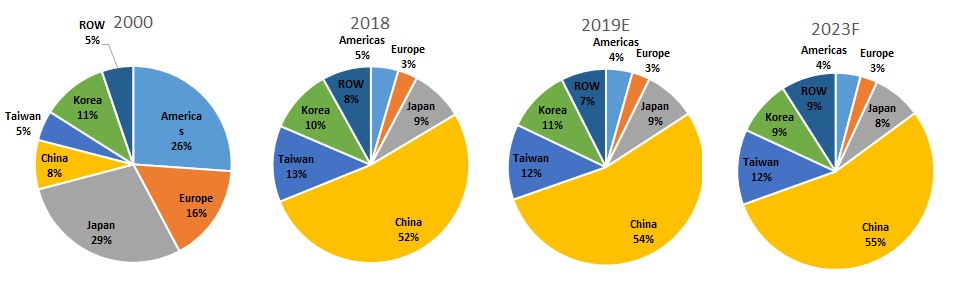

全球PCB生產地區比重變化

自 2016 年中國 PCB 產值占全球比重過半以來,中國在 PCB 產業的地位穩定提升,Prismark 預測,2023 年中國 PCB 產值占全球比重將升至 55%,穩居全球 PCB 產業第一寶座。

|

($M USD) |

2000 |

2018 |

2019E |

2023F |

|

Americas |

10,852 |

2,817 |

2,655 |

3,142 |

|

Europe |

6,702 |

2,016 |

1,813 |

2,173 |

|

Japan |

11,924 |

5,439 |

5,241 |

6,178 |

|

China |

3,368 |

32,702 |

32,994 |

42,045 |

|

Taiwan |

2,053 |

7,842 |

7,621 |

9,524 |

|

Korea |

4,510 |

6,550 |

6,414 |

6,995 |

|

ROW |

2,161 |

5,031 |

4,572 |

6,952 |

|

Total |

41,570 |

62,396 |

61,310 |

77,009 |

圖2全球PCB生產地區比重變化

資料來源: Prismark

中國大陸PCB市場概況

- 總體經濟

板廠營收由龍頭廠商撐腰整體利潤

CPCA統計23家A股上市的PCB製造商,2019年前三季的營運表現。23家PCB製造商前三季合計營收849億元,較去年同期成長12.4%。正成長數量為19家;負成長數量為4家。前三季合計利潤72億元,較去年同期成長22.4%。正成長數量為16家;負成長數量為8家。

其中,前五大企業(鵬鼎控股、東山精密、深南電路、滬電、景旺)為主要營收與利潤增量來源,前三季合計營收509億元,占比60%;貢獻利潤增量為74億元,占比79%。前三季合計利潤48.3億,占比67%;貢獻利潤增量為12.3億元,占比93%。

材料設備表現亦喜亦憂

CPCA統計A股上市的PCB上游材料商(含:覆銅板、銅箔、化學品等)2019前三季營運表現,營收合計為183億元,較去年同期成長5.7%;利潤合計為18億元,較去年同期成長17.7%

材料由於上半年貿易摩擦影響客戶投資相對保守,下半年隨5G相關基礎建設加速推進,以及市場對蘋果、華為等高階產品反應熱烈,第四季度業績有望回升。

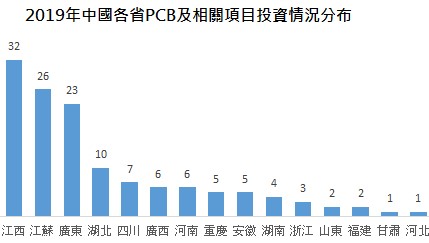

相關投資火熱,江西、江蘇、廣東為主要投資熱門省份

2019年前三季,中國電子電路行業奠基、擴產、投產項目共計133項,總投資金額達2,034億人民幣,PCB製造業仍舊是投資重點,有84項,佔投資63%。從產品看,行業加大高端產品投資,例如:欣興電子於蘇州以及黃石兩地投資載板;昆山南亞投資9億元新建高階載板技改項目;奧特斯於重慶增加10億歐元投資載板。

- 2000-2019年中國大陸PCB製造商上市公司累計融資近400億元

- 2017-2018年融資203億元,其中有8家製造商於A股上市,IPO首發合計約92億元

- 2019未有新的PCB製造商IPO

圖3 2019年PCB相關項目投資地點分布

資料來源: CPCA

優勝劣汰的產業發展趨勢,產業必定要朝高質量發展

工信部頒布實施《印刷電路板行業規範條件》後,建議企業增強管控、提升效率、優化行業結構。未來將持續發展推進智能工廠建設、提升全員勞動生產率、提升研發能力,並且強化環保與安全、合規意識,並且完善人才培訓體系以達到高質量發展之目的。

- 產品應用

汽車市場低迷,新能源汽車為產業亮點

1-9月中國汽車產量較去年同期下滑11.4%,中國工信部與地方政府預期放寬限制作為因應措施。儘管汽車總產量下滑,新能源汽車總產出達98.3萬輛,較去年同期增加11.7%,儘管汽車產業低迷,仍有新能源汽車作為產業亮點。

而伴隨汽車持續智能化升級,車用PCB逐漸朝向HDI過渡,到2020年ADAS滲透率可望達到25%,新車ADAS搭載率可達50%。2025年全球汽車電子市場達5,506億美元,中國汽車電子市場達2,154億美元,預期2018-2023年全球車用PCB市場規模CAGR約為5.6%。

摺疊機激發FPC市場動能

隨著Mate X、三星Galaxy Fold、LG曲面TV陸續在市場上亮相,軟性可折疊終端應用的概念漸漸深入人心,為FPC市場提供更大增長空間。手機應用仍為FPC主力,佔市場規模40%以上,預計2023年手機應用規模將佔FPC整體市場規模45%以上。

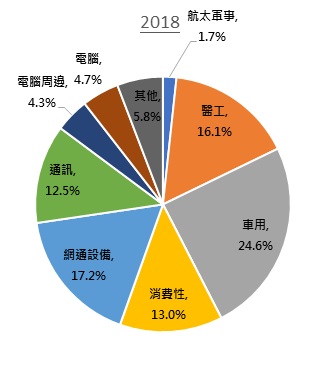

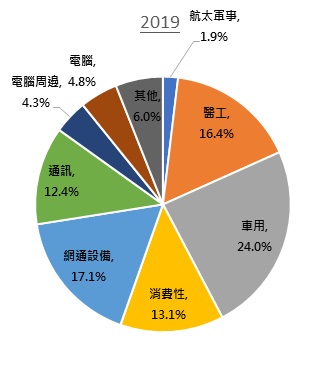

華南地區PCB應用比重變化

香港電路板協會調查總部設在香港或華南地區的廠商,共計41家。廠商生產產品分布:38家生產單雙面或多層板、26家生產HDI、15家生產軟板和軟硬結合板、10家生產金屬基板、4家生產IC載板。

2019年各類型應用銷售占比排名前五名依序為:車用(24%)、網通設備(17.1%)、醫療工業 (16.4%)、消費性電子(13.1%)、通訊設備(12.4%)。

圖4 華南地區PCB應用比重變化

資料來源: HKPCA

5G市場發展2010為4G元年、2019為5G元年,將4G和5G發展區間重疊觀察,5G設備產值以及用戶數成長速度皆優於4G,5G應用的多樣性遠高於4G為最主要的原因。而5G為經濟發展注入新動能,5G在數據傳輸速度、移動性、傳輸時延以及終端連接數量等方面的優勢將快速推動萬物互聯並提升整體產量動能 2020年中國大陸新建5G基地台為68萬座,覆蓋全部地級市城區,至2024年將累計建置500萬座5G基地台。而2025年全球5G連接數約16.4億,中國大陸將達4.6億,占全球比重約28%。

因應5G來臨 PCB技術發展

- Massive MIMO天線中輻射單元數量增加,要求PCB板材的硬度更高,以提供更好的支撐效果,並且電路複雜度增加,較傳統雙面PCB天線而,多層板天線應用會愈來愈多

- 5G產品要求更高頻率和速度,對於PCB基板材料來說,需要的Dk/Df更小。這就要求材料樹脂體系逐漸往PTFE材料靠近,傳統的 FR4 樹脂體系已不能滿足要求

- 銅箔粗糙度越小,介質損耗越小,但粗糙度降低,細線路剝離的風險愈高

- 5G高頻板要選擇相對薄的基板材料,同時選擇高導熱率、銅箔表面光滑、低損耗因子等材料特性,有利於毫米波頻段下電路發熱的情況

|

應用領域 |

主要設備 |

相關PCB產品 |

特色 |

|

|

5G通訊系統 |

無線網 |

通訊基站 |

HDI, substrate, high layer count 多功能金屬基板 |

高密度、大尺寸、高多層、高頻材料混壓 |

|

傳輸網 |

OTN傳輸設備、微波傳輸設備 |

HDI, substrate, high layer count, 高頻微波板 |

高速材料、大尺寸、高多層、高密度、軟硬結合、高頻材料與混壓 |

|

|

數據通訊 |

路由器、交換機、服務/存儲設備 |

HDI, substrate, high layer count |

高速材料、大尺寸、高多層、高密度、軟硬結合 |

|

|

寬頻固網 |

OLT, ONU等光纖到戶設備 |

HDI, substrate, high layer count |

多層板、軟硬結合 |

|

表1 5G通訊系統中 PCB的需求

資料來源: 中興通訊

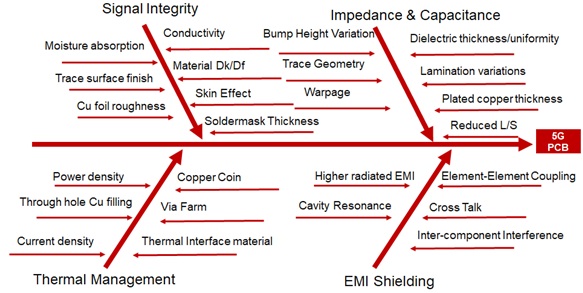

5G 毫米波對PCB製造的挑戰主要區分為:信號完整性(Signal Integrity),阻抗和電容(Impedance & Capacitance),熱管理(Thermal Management),EMI電磁屏蔽(EMI Shield)

圖5 5G mmWave 對PCB製造的挑戰

資料來源: Atotech Group

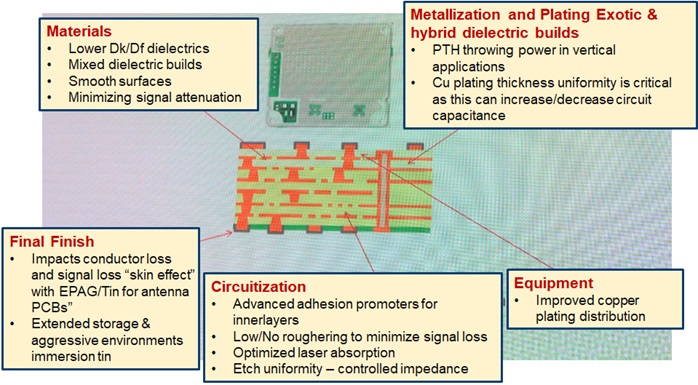

圖6 5G毫米波應用技術發展方向

資料來源: Atotech Group

總結

受到美中貿易波瀾影響,中國整體營運表現主要由龍頭廠商帶動整體營收與利潤,前五大企業如鵬鼎控股、東山精密、深南電路、滬電、景旺於,前三季合計整體營收509億元中,前五大企業就貢獻利潤74億元,占比79%。前三季合計利潤48.3億中,前五大企業即貢獻利潤增量12.3億元,占比93%。

材料、設備由於上半年貿易摩擦影響,客戶投資相對保守,下半年隨5G相關基礎建設加速推進,以及市場對蘋果、華 為等高階產品反應熱烈,第四季度業績有望回升。

而中國境內投資相對火熱,江西、江蘇、廣東為目前主要投資熱門省份,全中國投產項目共計133項,從產品看,行業加大高端產品投資,例如:欣興電子於蘇州以及黃石兩地投資載板;昆山南亞投資9億元新建高階載板技改項目;奧特斯於重慶增加10億歐元投資載板。

面對美中貿易的不確定因素下,板廠信心趨減連帶影響產業動能與設備產值。未來中國整體呈現優勝劣汰的產業發展趨勢,產業已有朝高質量發展的決心。自2019年初,工信部頒布實施《印刷電路板行業規範條件》後,建議企業增強管控、提升效率、優化行業結構。未來將持續發展推進智能工廠建設、提升全員勞動生產率、提升研發能力,並且強化環保與安全、合規意識,並且完善人才培訓體系以達到高質量發展之目的。法規雷厲風行實施下,企業必然要謹守朝向高質量發展的決心,以達到企業持續獲利且永續經營之目的。

未來協會將加強產業服務與資訊串聯,除了提升國際友會的交流合作外,也將提供更多豐富的產業資訊,以期幫助所有會員廠商完成期望的願景目標。TPCA將持續的蒐集中國與香港電路板行業協會相關的資訊,並經由活動與邀請其參加TPCA SHOW以強化友會間的交流。

(內文相關問題請洽市場資訊部 Market Information Department,高靜敏Chelsea Kao, +886-3-381-5659 Ext. 405 E-mail: chelsea@tpca.org.tw)